Alexandre Synadino is a managing consultant with expertise in risk data analytics, climate risk management and regulatory reporting. He is an active member of the Finalyse Climate Risk Centre. His main area of expertise lies in the research, design and development of physical risk assessments using different tools and methods. Alexandre is involved in the conceptualisation of measurement approaches to cover multiple hazard types, geographies and scenarios to respond to regulatory demands for granular and forward-looking analyses.

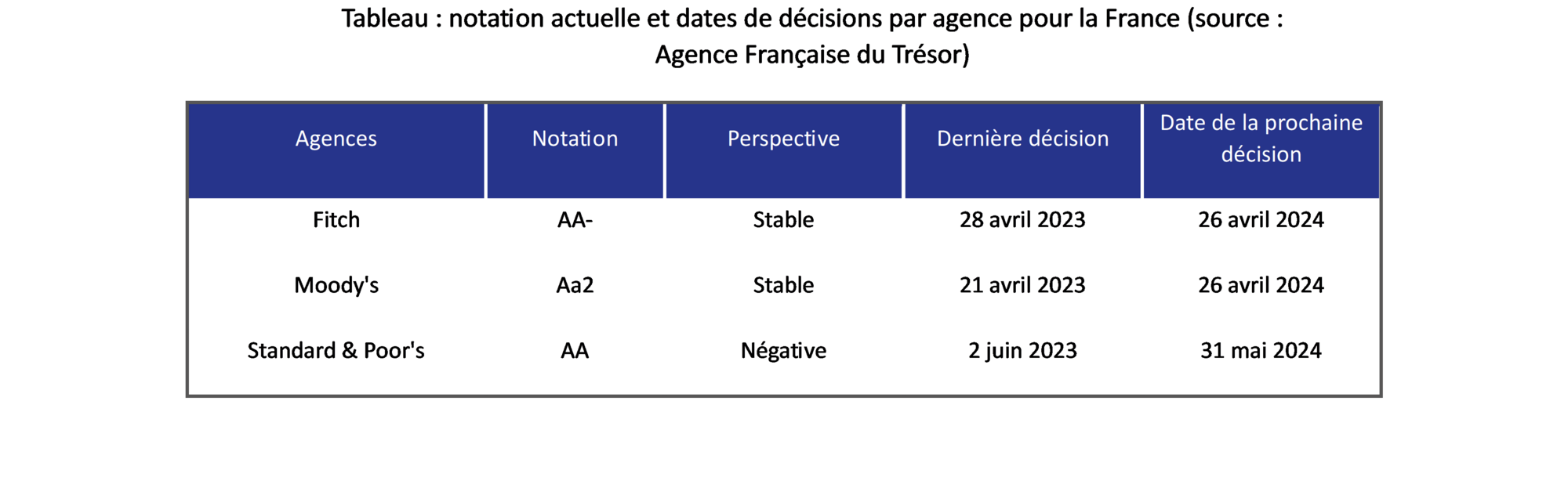

L’actualisation de la notation financière de la France par les agences Fitch et Moody’s, attendue le 26 avril prochain, suscite la polémique depuis déjà quelques semaines. Les pronostics s’enchaînent alors que le spectre d’une potentielle dégradation inquiète. En effet, les finances publiques étant déjà sous tension suite à la pandémie et à la récente crise du marché de l’énergie, une dégradation aurait un probable effet haussier sur les taux auxquels l’état emprunte, ce qui augmenterait la charge d’intérêts de la France dans une période où la stabilité des coûts est un enjeu important. Dans le but d’apaiser les marchés, le gouvernement a récemment activé un « frein d’urgence » en proposant des mesures d’économies (20 milliards d’ici à 2025), et en se fixant l’objectif de ramener le déficit public en dessous de 3% du PIB (Produit Intérieur Brut) d’ici à 2027. De son côté, le Haut Conseil des Finances Publiques (HCFP) a émis ses réserves quant à la crédibilité des plans fournis par le gouvernement. Mais qu’en est-il des agences de notation ? De quel côté la balance va-t-elle pencher : Perspective stable ou dégradation ? Et quel sera l’impact sur les taux d’intérêts ?

Dans une optique de gestion des risques, nous avons produit une étude de sensibilité du spread de taux en fonction des différents scénarios possibles. Pour ce faire, nous avons voulu répondre à une question plus globale : « Les spreads de taux sont ils influencés par les ratings? ».

Pour les institutions financières telles que les banques et les compagnies d’assurance, cette question est cruciale. En effet, en cas de dégradation du rating, les stocks d’obligations existants subissent une décote, et perdent en valeur de marché. Et même si ce changement de valeur de marché ne se matérialise pas en changement de valeur comptable, la réglementation impose aux banques et aux assurances de considérer la valeur économique de leurs encours, dans le cadre du Pilier 2 pour les banques, et dans le cadre de Solvabilité 2 pour les assurances.

Ainsi, cet article propose une approche simple pour simuler les évolutions des spreads de taux sur base des notes de crédit et des annonces des agences de notation. Notre méthode, inspirée de la théorie des études d’événements, analyse les interactions entre le spread, le rating et les réactions du marché aux avis des agences de notation.

Notre analyse est structurée de la manière suivante :

Ainsi, suite à une phase de mise en place du modèle (sections 2 et 3), nous analyserons ce que les données nous disent concernant l’annonce de ce vendredi 26 avril.

Lorsqu’un acteur se finance sur le marché par le biais d’obligations, la marge d’intérêts payée en plus du taux dit « sans risque », autrement appelée « spread », varie en fonction des conditions de financement de l’emprunteur. Ainsi, un spread est en quelque sorte divisible en composantes individuelles. On y retrouve, entre autres, la prime destinée à prévenir contre le risque de défaut de l’emprunteur (spread de crédit) et la prime relative au degré de facilité avec lequel il est possible de revendre une obligation sur le marché (spread de liquidité).

En pratique, il n’est pas aisé de distinguer ces composantes, c’est pourquoi les ratings fournis par les agences, telles que Fitch, Moody’s ou encore Standard & Poor’s (S&P), constituent une source d’information utile pour départager les emprunteurs en fonction de leur qualité de crédit ou, en d’autres termes, leur capacité de remboursement. Ces notes sont des évaluations de la solvabilité pouvant informer sur le « spread de crédit » à prendre en compte.

Toutefois, un rating ne constitue pas une information parfaite et c’est en réalité le marché qui demeure juge en matière de spreads. De ce fait, on observe que la prime exigée d’un emprunteur n’est pas exclusivement fonction de son rating. Il est donc fréquent de constater parmi une même catégorie de notation (AA par exemple) de la variabilité dans les spreads observés. Plus encore, des spreads peuvent se chevaucher malgré des différences de notation avec, par exemple, une entité notée AA- présentant un spread similaire à celui d’une entité notée A+.

Il s’agit donc de traiter la question de la relation entre les ratings et les spreads avec précaution. D’autant plus que le marché a tendance à anticiper les actualisations de notes, ce qui sous-entend que le spread à un moment donné n’est pas nécessairement une représentation fidèle du présent mais bien le reflet d’évènements attendus dans le futur.

L’analyse qui suit s’efforce de prendre en compte ces facteurs dans la définition d’un modèle approprié à notre exercice de prédiction de spreads.

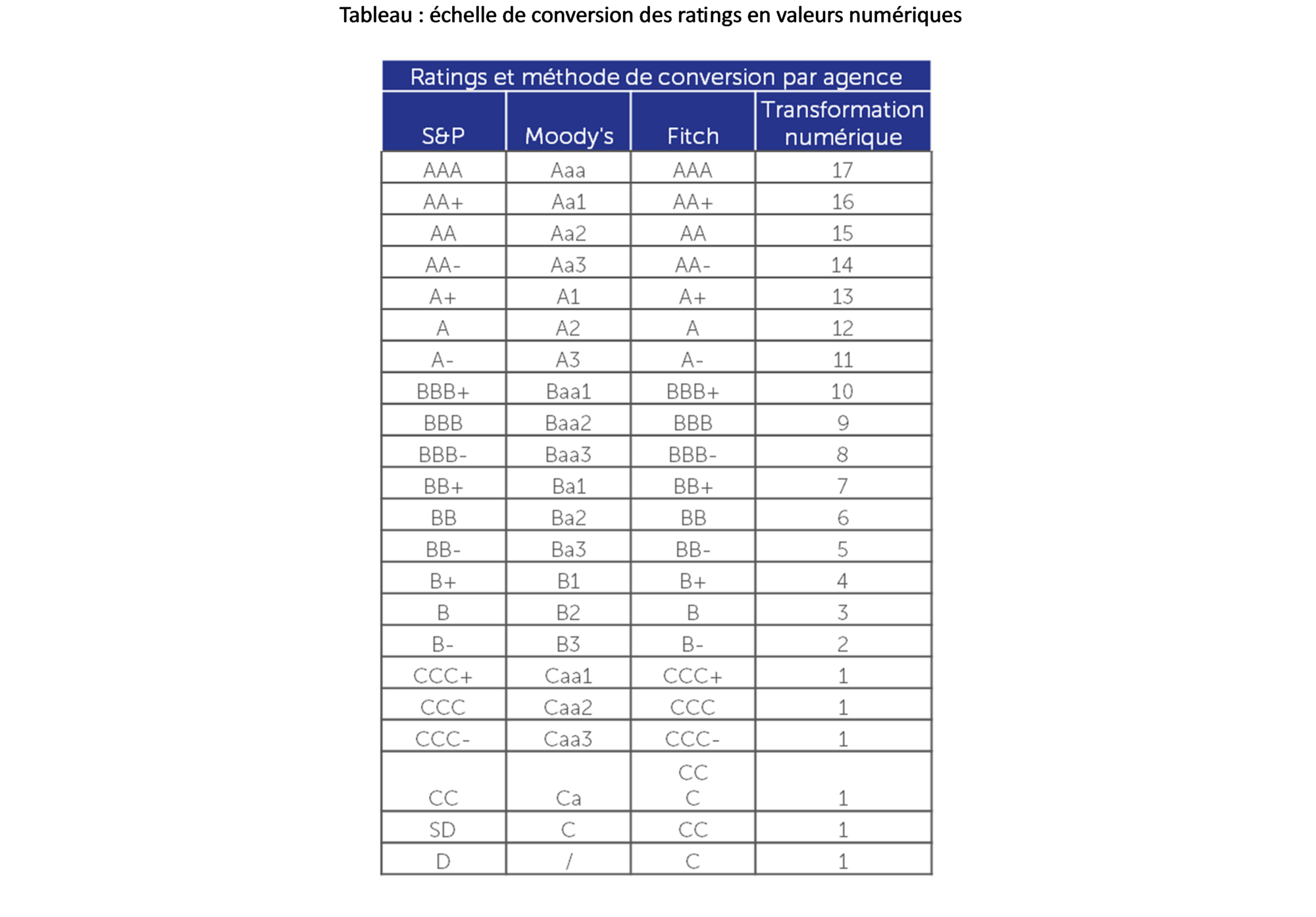

Pour effectuer cette analyse, des données relatives aux annonces des agences de notation Fitch, Moody’s et S&P ont été collectées pour 13 pays de l’Union Européenne de janvier 2001 à décembre 2023.[1] Pour chaque pays, l’historique de notation a été récupéré, mais aussi les prévisions (« outlook ») des annonces à venir. Afin de se servir des ratings comme variable explicative dans le modèle, ces derniers ont été convertis en une échelle linéaire allant de 1 (D à CCC) à 17 (AAA).

[1] Allemagne, Autriche, Belgique, Danemark, Finlande, France, Irlande, Italie, Luxembourg, Pays-Bas, Portugal, Espagne, Suède

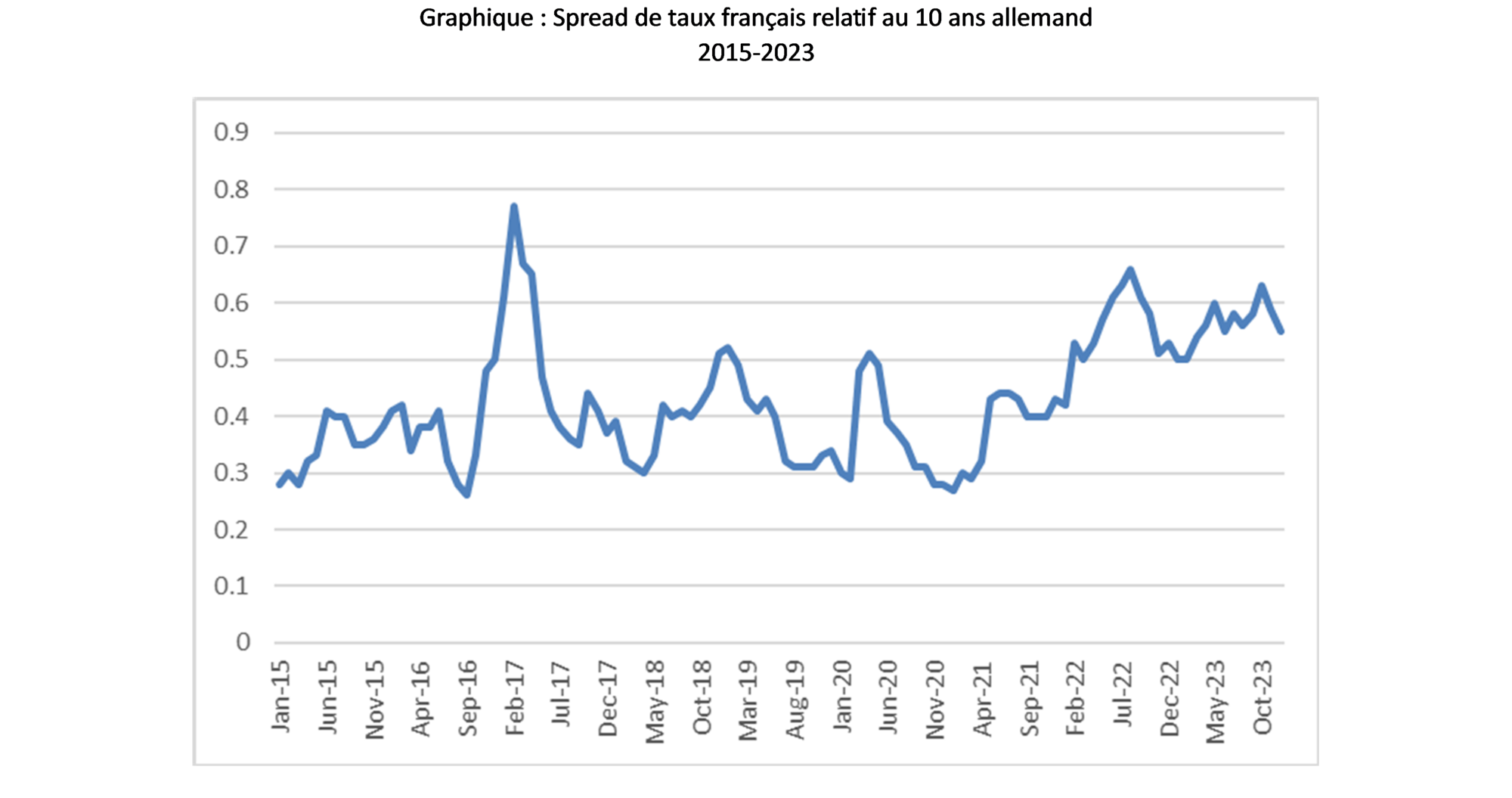

Ces données de ratings ont été croisées avec des observations mensuelles de taux rendement obligataires à maturité 10 ans. Pour calculer le spread de taux (la variable à modéliser), le taux d’intérêt du bond 10 ans Allemand (noté AAA) a été utilisé comme valeur de référence, autrement dit comme taux « sans risque ».

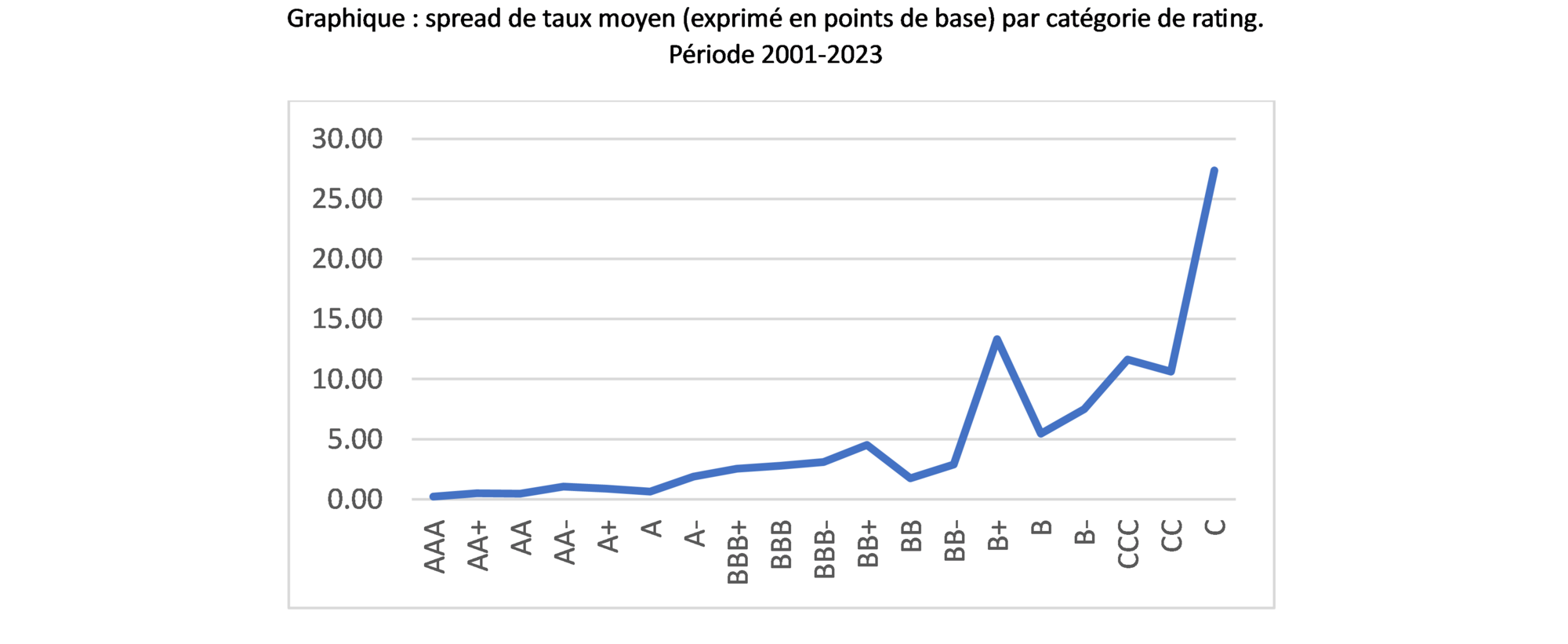

Le graphique ci-dessous (produit sur base des ratings Fitch disponibles dans cette étude) permet d’illustrer la relation attendue entre le spread et le rating. On observe une évolution relativement monotone et positive du spread au fur et à mesure que la note se dégrade. Comme anticipé, la relation demeure imparfaite, avec des pics observés sur des catégories de ratings moins risquées que les suivantes. On notera également qu’un spread positif, d’environ 22 points de base, persiste avec le taux allemand pour les entités notées AAA, ce qui illustre la variabilité des spreads à l’intérieur d’une même classe de risque.

Pour finir, une série de variables binaires (0 ou 1) a été calculée pour représenter les décisions des annonces des agences de notations :

Ces dernières ont ensuite été agrégées afin de ne garder qu’une variable globale pour Fitch, Moody’s et S&P. Dans le but de capturer les effets d’anticipation du marché, les indicateurs binaires ont ensuite été décalés dans le temps – de 1 à 12 mois en arrière – afin d’observer le moment où l’actualisation d’un rating commence à être intégrée dans le spread par le marché.

En guise de modèle, nous avons opté pour une simple régression linéaire du spread en fonction du rating moyen « en cours » (moyenne des ratings des trois agences de notation à un instant donné) et des variables relatives aux évènements d’actualisation des ratings.

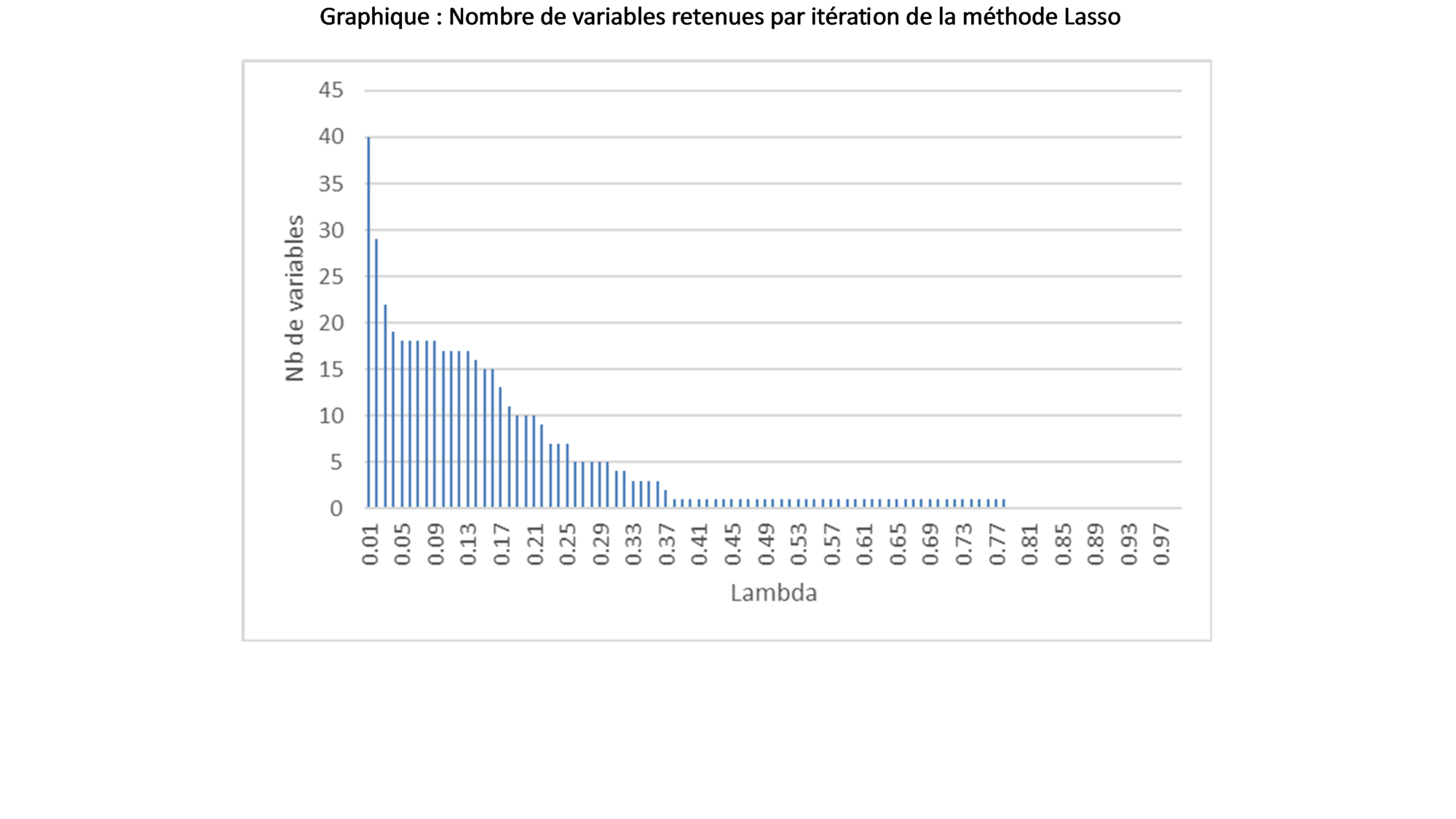

Compte tenu du nombre important de variables explicatives dans le modèle, nous avons appliqué une méthode de contraction des coefficients de la régression pour ne garder que les plus significatifs. L’approche employée est celle de la régression pénalisée de type Lasso (Least Absolute Shrinkage and Selection Operator) qui, sur base d’une contrainte lambda (λ), contracte la valeur des coefficients et en exclue en leur attribuant une valeur nulle. Après de nombreuses itérations du modèle Lasso, nous avons pu identifier quelles variables demeuraient explicatives sous un paramètre de contrainte croissant.

Une liste de variables définitive a ensuite été sélectionnée et intégrée dans une régression linéaire classique pour en étudier la performance et effectuer des prédictions. Pour analyser l’impact des différentes issues possibles aux annonces de Fitch et Moody’s ce 26 avril prochain, quatre scénarios ont été définis :

Les résultats des étapes de modélisation et de simulation du spread français sont fournis dans la section « Résultats » ci-dessous.

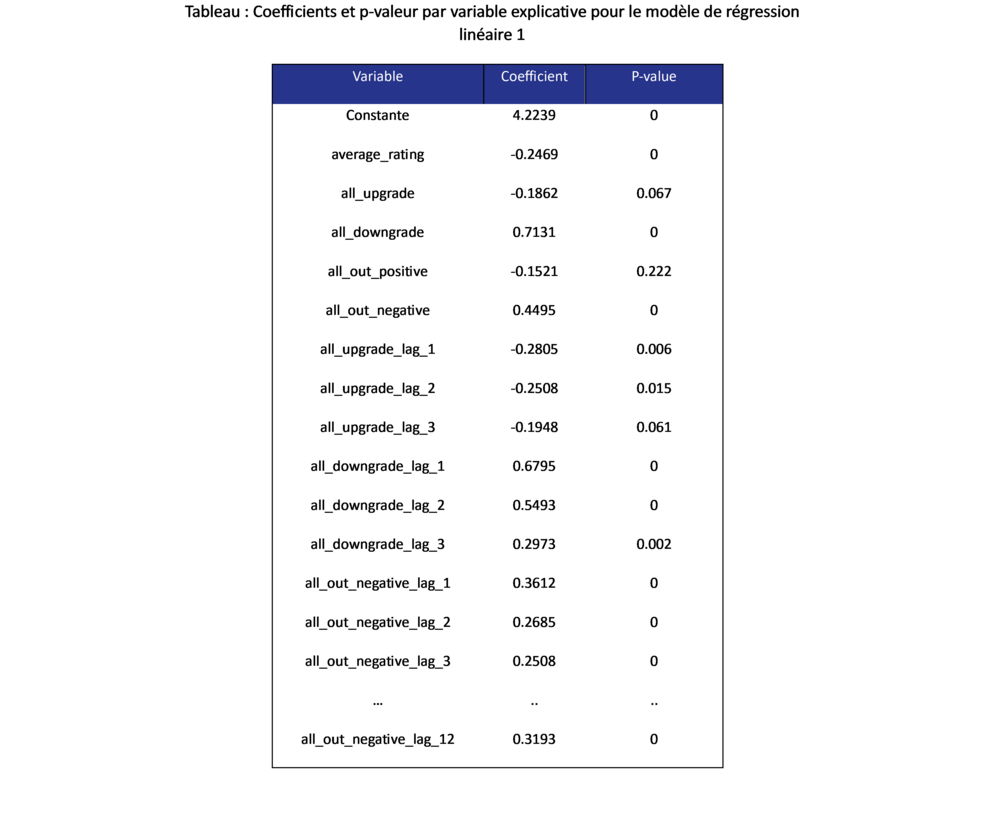

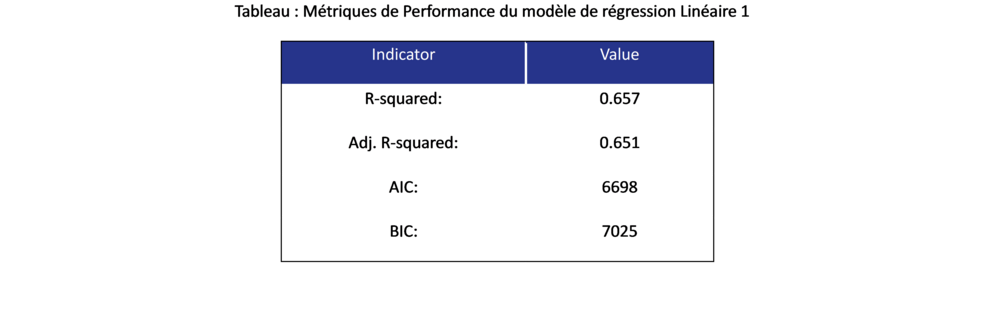

Pour entamer la phase d’analyse, nous avons effectué une régression du spread sur l’ensemble des variables explicatives afin d’en observer la performance « brute », sans l’application de contrainte lasso. Une sélection des résultats obtenus est disponible ci-dessous. On observe que les coefficients sont significatifs et conformes aux attentes en termes de signe : coefficients négatifs pour les variables relatives à des annonces positives (réduction du spread) et coefficients positifs pour les variables relatives aux downgrades et aux perspectives négatives (augmentation du spread).

On constate également que les variables d’anticipation d’une nouvelle (positive comme négative) sont significatives, ce qui confirme la tendance du marché à intégrer la teneur d’une annonce dans le spread plusieurs périodes (ici jusque trois mois) en amont de l’événement question.

Cette liste de variables explicatives (53 au total) a été intégrée dans un algorithme faisant itérer des régressions de type Lasso avec un paramètre de contrainte croissant comme expliqué dans la section « Présentation des données et méthodologie ». Les variables retenues à l’issue de la régression Lasso ont ensuite été intégrées dans une régression linéaire afin d’obtenir des prédictions.

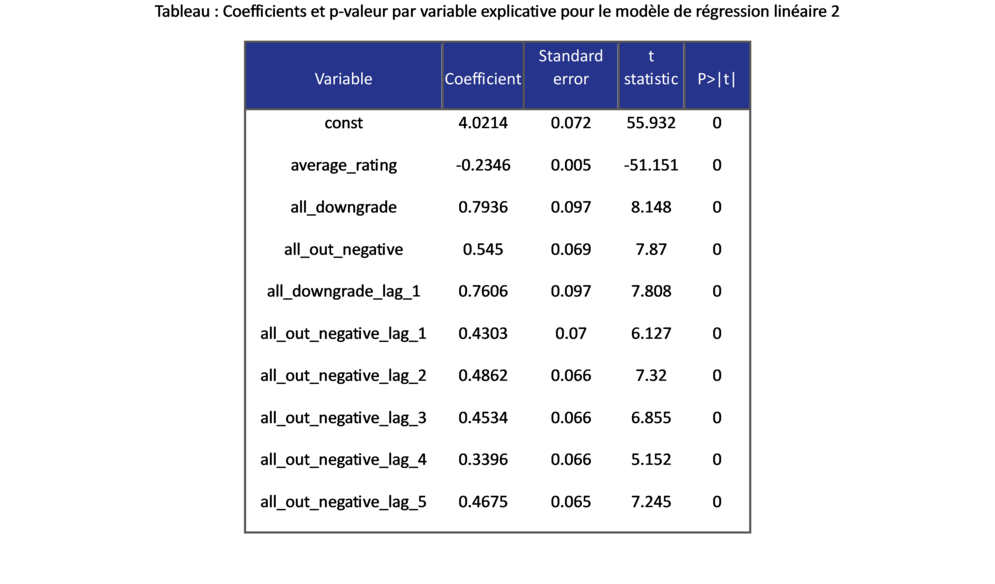

On voit que, à ce stade, seules les variables correspondant à des événements négatifs ont été conservées. On observe également que les variables sont hautement significatives et que les anticipations de « negative outlook » impactent le spread plusieurs mois à l’avance.

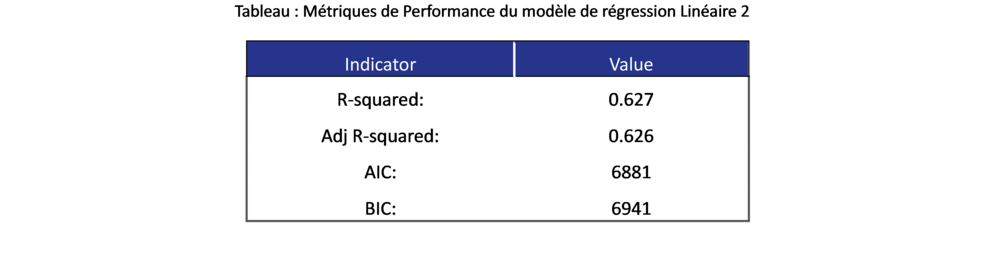

Toutefois, nous constatons que dans le contexte d’une simulation du spread français, la taille des coefficients présentés ci-dessus pose problème. En effet, le modèle associe à un « downgrade » une hausse de spread de 76 points de base, ce qui est peu représentatif des évolutions mensuelles du spread français sur un historique plus récent (voir graphique ci-dessous). Cet effet semble être dû, notamment, à des valeurs extrêmes contenues dans l’historique qui couvre les périodes des crises de 2008 et des dettes souveraines (2010-2012), où des pics ont été atteints dans les spreads.

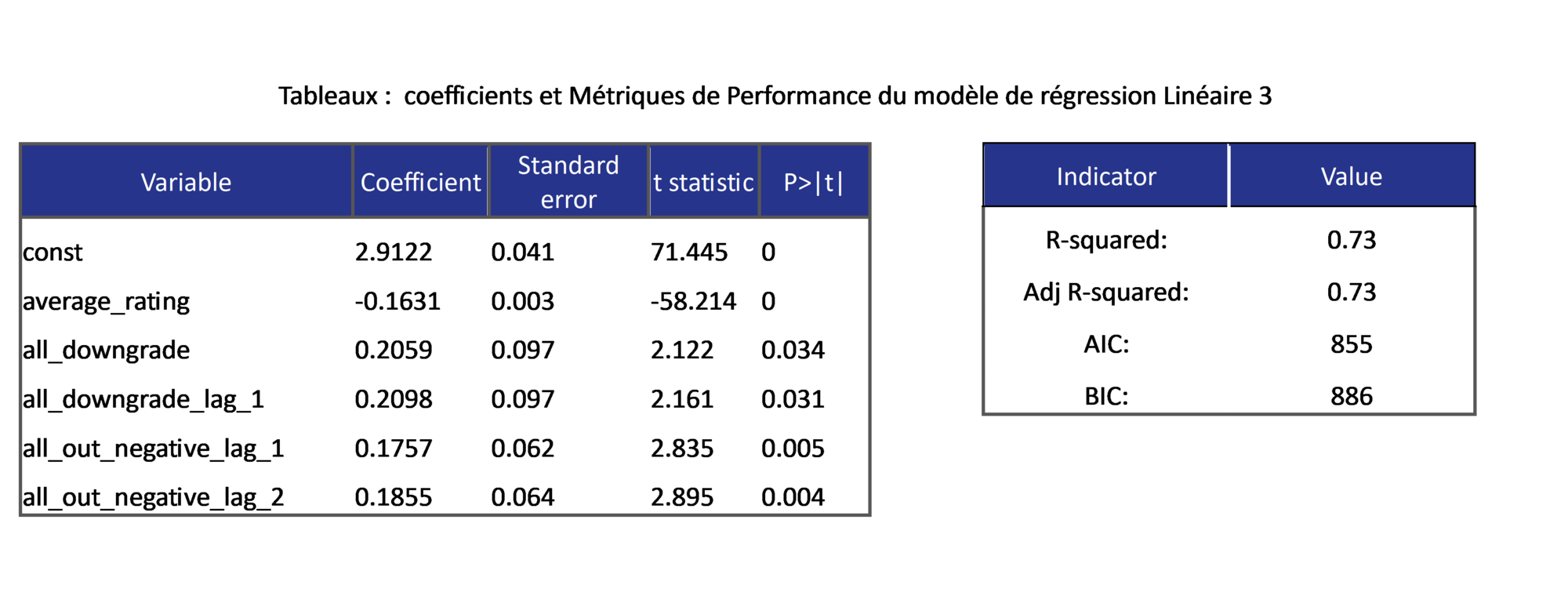

Pour affiner la prédiction, le même exercice de sélection de modèle a été effectué sur un horizon de temps plus restreint compris entre janvier 2014 et Décembre 2023 afin d’exclure la crise des dettes souveraines. Le modèle retenu à l’issue de cette étape est présenté ci-dessous.

Cette dernière itération a permis d’obtenir des résultats relativement intuitifs, avec des variables statistiquement significatives et un pouvoir explicatif (R²) supérieur aux modèles précédents. Ainsi, cette régression a été sélectionnée pour effectuer les prévisions sur base des 4 scénarios définis précédemment.

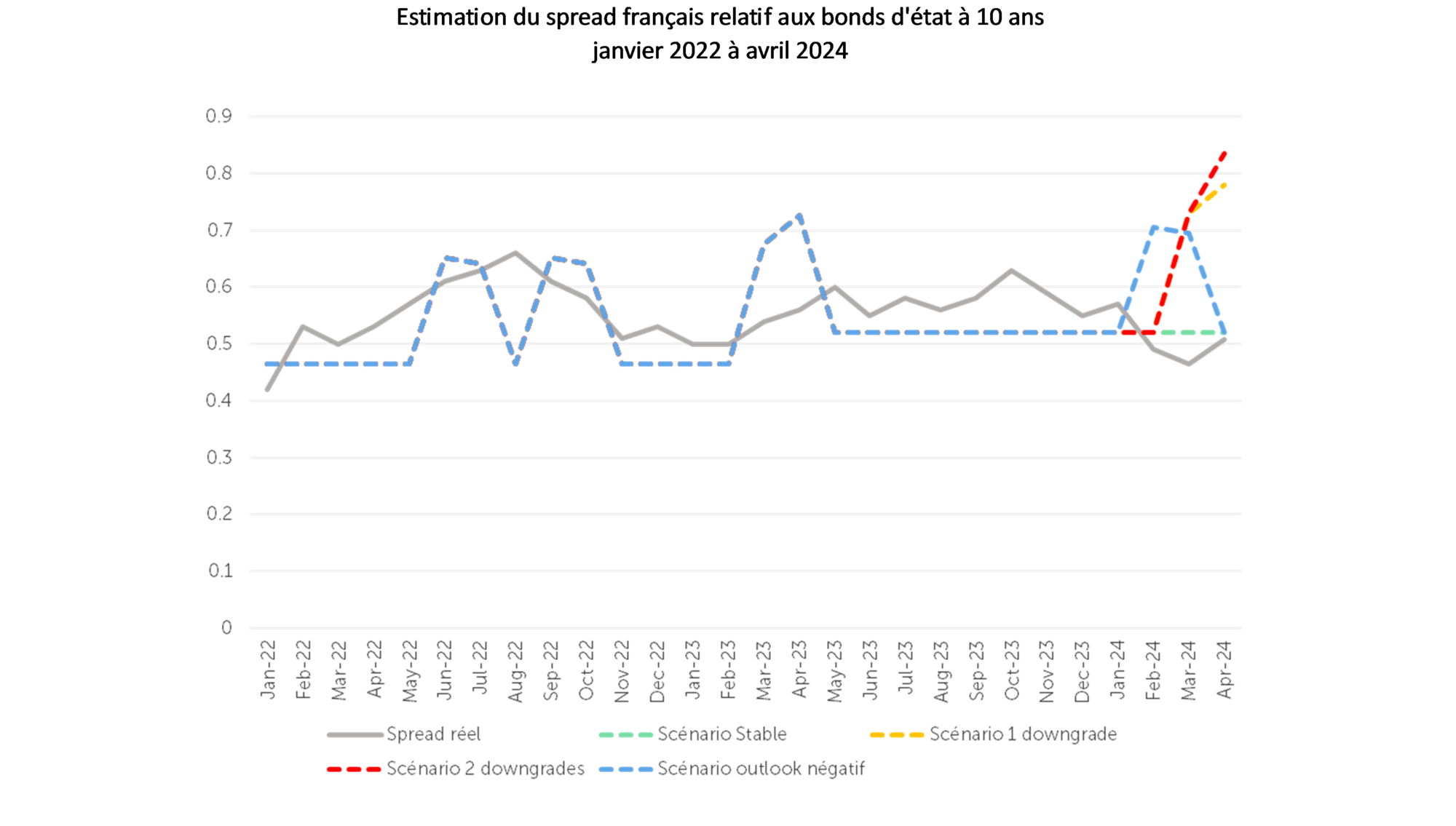

Le graphique ci-dessous illustre les résultats de la prévision du spread français au lendemain de l’annonce des agences de notation. On peut y voir que les quatre scénarios définis pour cet exercice se comportent différemment sur le mois d’avril 2024, avec un spread plus ou moins important selon la sévérité de l’actualisation de la notation française.

Dans l’ensemble, notre modèle semble capable d’estimer la tendance générale du spread français depuis Janvier 2022. Les mauvaises nouvelles sont encore surestimées (comme la dégradation d’avril 2023), mais cela était attendu du fait que le modèle ne tient pas compte des spécificités de chaque pays : une dégradation de la note italienne a donc un effet sur le coefficient à appliquer dans le cas d’une dégradation de la note française. Pour ce qui est de la volatilité des prédictions, un calibrage aurait également permis de lisser la fonction de prévision définitive.

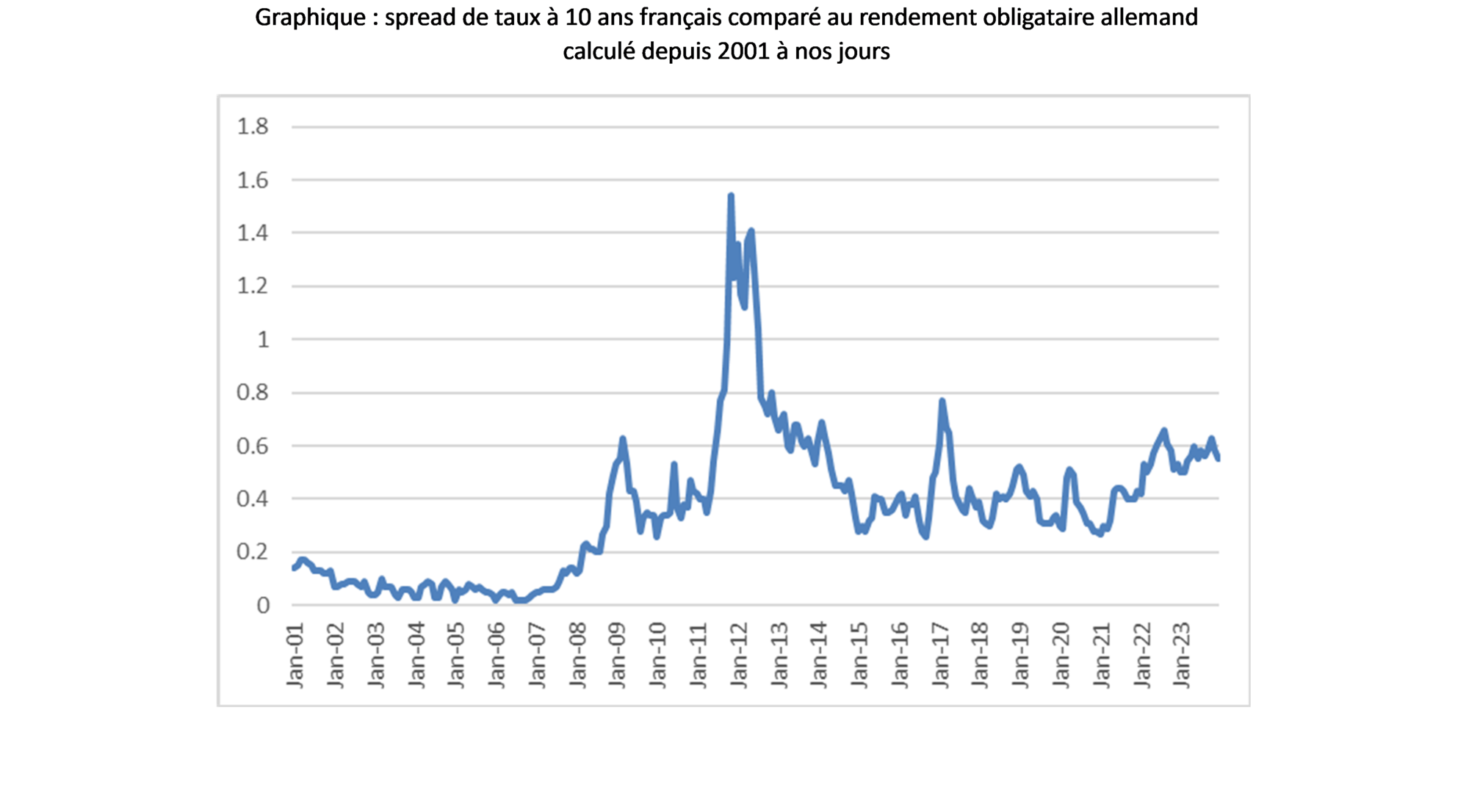

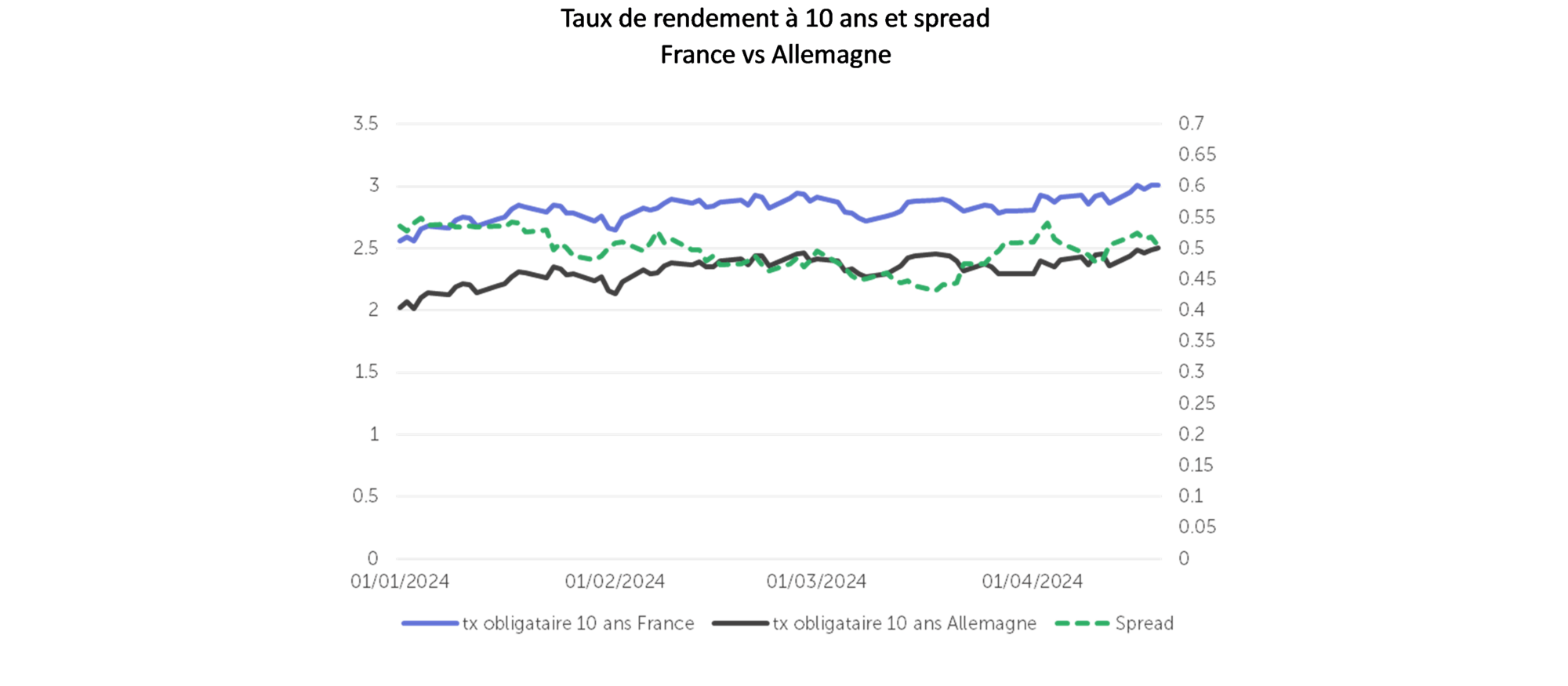

Somme toute, nos simulations permettent de conclure que le « scénario stable » est le plus apte à décrire le comportement du spread français à la veille de l’annonce des agences Fitch et Moody’s. Cela pourrait être interprété comme un signe que le marché n’anticipe pas de dégradation du rating souverain français. La comparaison entre des rendements obligataires à 10 ans de la France et de l’Allemagne sur un horizon de trois mois semble confirmer cette hypothèse d’un spread attendu comme relativement stable.

Qu’en est-il des agences de notation ? Les plans de redressement de la dette et du déficit français ont-ils convaincu ces dernières autant que le marché ? Selon nos prévisions, toute mauvaise surprise pourrait augmenter le spread de la France de 18 à 32 points de base. Pour les détenteurs de la dette Française, une telle augmentation du spread aurait plusieurs conséquences dont, notamment, une révision à la baisse de la valorisation des obligations d’état en portefeuille.

Nous en saurons plus ce vendredi 26 avril…

Finalyse InsuranceFinalyse offers specialized consulting for insurance and pension sectors, focusing on risk management, actuarial modeling, and regulatory compliance. Their services include Solvency II support, IFRS 17 implementation, and climate risk assessments, ensuring robust frameworks and regulatory alignment for institutions. |

Check out Finalyse Insurance services list that could help your business.

Get to know the people behind our services, feel free to ask them any questions.

Read Finalyse client cases regarding our insurance service offer.

Read Finalyse blog articles regarding our insurance service offer.

Designed to meet regulatory and strategic requirements of the Actuarial and Risk department

Designed to meet regulatory and strategic requirements of the Actuarial and Risk department.

Designed to provide cost-efficient and independent assurance to insurance and reinsurance undertakings

Finalyse BankingFinalyse leverages 35+ years of banking expertise to guide you through regulatory challenges with tailored risk solutions. |

Designed to help your Risk Management (Validation/AI Team) department in complying with EU AI Act regulatory requirements

A tool for banks to validate the implementation of RWA calculations and be better prepared for CRR3 in 2025

In 2027, FRTB will become the European norm for Pillar I market risk. Enhanced reporting requirements will also kick in at the start of the year. Are you on track?

Finalyse ValuationValuing complex products is both costly and demanding, requiring quality data, advanced models, and expert support. Finalyse Valuation Services are tailored to client needs, ensuring transparency and ongoing collaboration. Our experts analyse and reconcile counterparty prices to explain and document any differences. |

Helping clients to reconcile price disputes

Save time reviewing the reports instead of producing them yourself

Helping institutions to cope with reporting-related requirements

Be confident about your derivative values with holistic market data at hand

Finalyse PublicationsDiscover Finalyse writings, written for you by our experienced consultants, read whitepapers, our RegBrief and blog articles to stay ahead of the trends in the Banking, Insurance and Managed Services world |

Finalyse’s take on risk-mitigation techniques and the regulatory requirements that they address

A regularly updated catalogue of key financial policy changes, focusing on risk management, reporting, governance, accounting, and trading

Read Finalyse whitepapers and research materials on trending subjects

About FinalyseOur aim is to support our clients incorporating changes and innovations in valuation, risk and compliance. We share the ambition to contribute to a sustainable and resilient financial system. Facing these extraordinary challenges is what drives us every day. |

Finalyse CareersUnlock your potential with Finalyse: as risk management pioneers with over 35 years of experience, we provide advisory services and empower clients in making informed decisions. Our mission is to support them in adapting to changes and innovations, contributing to a sustainable and resilient financial system. |

Get to know our diverse and multicultural teams, committed to bring new ideas

We combine growing fintech expertise, ownership, and a passion for tailored solutions to make a real impact

Discover our three business lines and the expert teams delivering smart, reliable support